2021���Ї��e��܇�Ј��N���ʲ�������څ�ݣ������͵خaͶ�YӰ����h

��Դ�� �l�����ڣ�2021/9/28 9:24:07

2012-2021�꣬�Ї��e��܇�N�����½���������2020���e��܇���N����8.3�f�v���e��܇��������ܵ����һ��A�Oʩ���O�M�̵�Ӱ푡���2017-2018����������ȸ���ش��ĿͶ�YӋ���ܼ��M�У��Ƅ��˸���̙Cе�N�����L�����e��܇�N�������^��2017��������_��100.0%��2018����Ȼ���Ͷ�Y���ٷž������خa�ИI�ܵ����҇���ܿأ��e��܇�Ј�Ҳ�ܵ�Ӱ푡�2021���ϰ��꣬�e��܇�N���ܵ�������r��������Ӱ푣��Ј�������u�ؚw��܉��

��������܇���S܇�����\ݔ܇����Ҫ܇��

��܇�ͽY���������e��܇�ֳ���������܇���S܇�����\ݔ܇���߿����I܇��܇�͡���������܇���S܇�����\ݔ܇���e��܇�ăɴ���Ҫ܇�ͣ���ռ����ʼ�K�քe������45%��25%���ϡ�2020����������܇ռ���_��66.0%�����S܇�����\ݔ܇ռ���_��27.5%��

�����У���������܇ռ�����2015-2016�꣬�ڹ��o�ȸĸ��£����خa�Լ����A�Oʩ���O�ٶȾ��ž�����������܇�N���»�����ԓ܇�����e��܇�Ј���ռ�����½�����2017���ԁ��������͵خa�Ј����F���ۣ�������������܇�N���ϝq��2019�������͵خaͶ�Y�վo����������܇���N��ռ�ȳ��F���ӡ�

�V�|ʡ�ͽ��Kʡ�������ʡ

��ʡ�݁�����2020�꣬�V�|ʡ�ͽ��Kʡ���e��܇�N���_���f�v���ϡ����У��V�|ʡ���e��܇�N���_��13474�v��ռȫ���e��܇�N�����ص�16.3%�����Kʡ���e��܇�N���_��11339�v��ռȫ���e��܇�N�����ص�13.7%�����ߺ�Ӌռ���_��30%���ϣ��V�|ʡ�ͽ��Kʡ�������䌍���e��܇�����ʡ��

�칤�Cе�����ؿ�����һ��܇����Ҫ������

�Ĺ��o�ˁ������칤�Cе�����ؿƺ���һ��܇����Ҫ���e��܇������I��ǰ�����ж��_��59.2%����ǰʮ���ж��_��76.3%���Ј����ߺ㏊��ҎģЧ�����@��2020�꣬�칤�Cе�����ؿƺ���һ��܇���e��܇�N���_���f�v���ϣ�������I���N������һǧ����ǧ�v���ҡ�

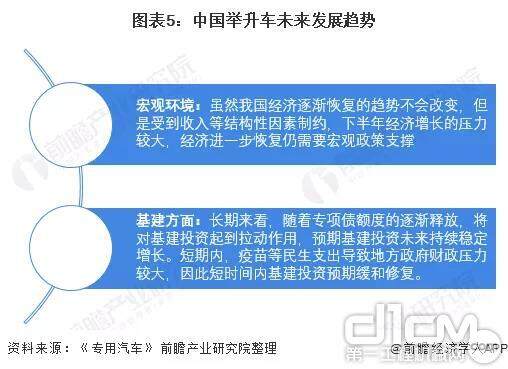

δ���L�h�lչڅ�����

�����e��܇�c�������خa�����P����ˣ��e��܇δ���İlչڅ�����ܻ����͵خa�ИI�lչڅ�ݵ�Ӱ푡����^�h�����棬�ں��^�������K�Ĵ�h���£������͵خa�Ј�Ҳ���ؚw��܉���ڴ�څ�ݵ������£��e��܇�Ј������Ҳ������u�֏͡��������棬�S���A�ڻ���Ͷ�Y��δ���^�m���࣬�L�h�������e��܇�Ј��߄���ã����Ƕ��ځ������ܵ������Ӱ푣��Ї��e��܇�Ј�����˵Ļ֏���Ȼ��Ҫ�r�g��������Դ��ǰհ�a�I�о�Ժ��

ԓ�������ИI��I���K�˂��w���������C���ṩ�����W�H������ԓ��Ϣ�������κ��Ɇ�Ո�c�D�d��Դ�C��ϵ��Q�����x֧�֡���l�F�֙࣬���Wվ���f���M��̎�����ġ�

����/���L��

��С��/���L��  Һ����/Һ���Q

Һ����/Һ���Q  ץľ������ʽץצ��

ץľ������ʽץצ��  ��Q�b��

��Q�b��  ������

������

�ھ�C�ڶ�

�ھ�C�ڶ�  ����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��

ϵ�҂� Contact us

ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a