�߿����Iƽ�_���Ј���ɢ�����жȲ��������������ž�����r�����

��Դ�� �l�����ڣ�2021/12/9 11:31:34

�������U��˾�����ٰlչ�������������ĝB�������������������߿����Iƽ�_�Ј����жȲ������������������ž�����r������������

�߿����Iƽ�_�Ј������ž�����r�����

1������_�ּ��������ɱ�������u�@�F

�߿����Iƽ�_��Ҫ�����ڷ��������≦���Ȉ���������ڂ��y�½������I�����������ƫ���������ڣ����������ڲ������^С������������������������ИI�����������Ҫ�����ڃ��c��һ�����N���D���U������һ���Ǹ߿����Iƽ�_�����y�_�ּܵ����������һ�cҲ�Ǹ߿����Iƽ�_���U�Ј��lչ����ԭ����������䌍����ڂ��y�_�ּܣ��߿����I܇���O�����U�MҪ�߳��ܶ���������Džs���s�˴����˹��M�ã��ھC�ϳɱ��Ͼ߂䃞������

���Oһ������������Ҫ100�����y�_�ּ����wʩ��4���µ��Ŀ��������O���˹��M�Þ�5000Ԫ/��/�������������_�ּ������߿����I܇���s���O��İ��b�r�g����������������4������������������_�ּܰ�ȫ����Ҏ�̡�Ҏ����������_�ּ������3��������ϲ��������߿����Iƽ�_һ��H��1�˼��Ʉ��Σ����U�M�����������_�ּ����U�Mһ����100Ԫ/�����10�����µļ���ʽ�߿����I܇���U�M��3500Ԫ/�£��A�F���S���r���������C�ϣ����ߵĿ��M�÷քe��604�f��340�f�����߿����Iƽ�_�߂����w�ɱ���������

2���������c�W����������^����

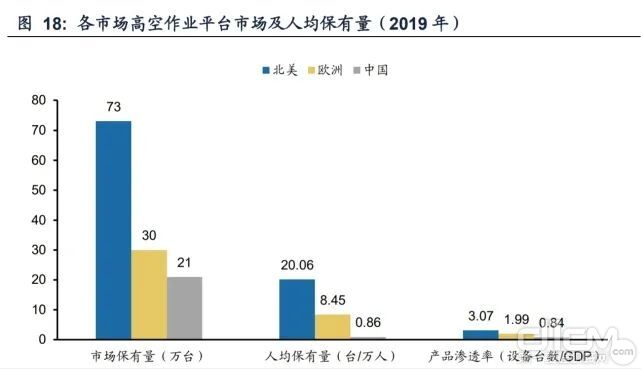

���˾����������������������A�F�������������¶�Ĕ���������2019������/�W��ʮ���߿����Iƽ�_�˾��������s20.06/8.45�_ÿ�f�ˣ��h�����Ї��˾���������0.86�_ÿ�f�ˣ��ĮaƷ�B�ʁ�����2019������/�W��ʮ���߿����Iƽ�_�aƷ�B�ʣ��O���_���cGDP֮�ȣ��s 3.07/1.99�_ÿ�|��Ԫ��������Ї��aƷ�B��0.84�_ÿ�|��Ԫ����

���˚W�������Ј����˾�����������^�����ǿ��]���҇��r���˿��^����������ÿ�f�˵��˾�������߀�Dz���2����͚W��������@�����КW���˾�����������������Ҫ���W�ĸߌӽ����^�٣����҂����ҵĽ����Y�����څ����������������������Mһ������Ŀǰ�Ї������������������߿����Iƽ�_���������s65.9�f�_��������Ȳ���20�f�_�����ǰ��Շ��Ƚ����I���߿����I܇��������Ҫ�����������������L�ڿ��҂��J����ȸ߿����I܇�����������^��������Ї��߿����Iƽ�_�Ј����L���g�^�����

���^�߿����Iƽ�_�Ј����˾�������

3���Ј���ɢ�����ж��ڲ��������������ž�����r�����

�����Ž��O�й��f�����������Ї��O���\�I���յ��Ј�Ҏģ��������Ӌ����2016��������4879�|Ԫ������2020���7554�|Ԫ���ͺ����ٞ�11.5%���S���Ј����c�ߵ��Mһ��������������������|���͌��I��ˮƽ������Լ��O�䔵����������������AӋ�Ї��O���\�I���յ��Ј�Ҏģ��������Ӌ����2025�ꌢ������15130�|Ԫ��2020����2025��ͺ������L�ʞ�14.9%������Ї������w�O���\�I�����Ј��O���ɢ��������Ӌ�����2020���ǰ�����c�ߺ�Ӌ�Hռ�Ј���Ҏģ��1.2%����15000����СҎģ�ą��c��ռ�����µ�98.8%�Ј����~�������Y�ρ�Դ���V�l�Cȯ��

ԓ�������ИI��I�������K�˂��w���������C���ṩ������W�H������ԓ��Ϣ��������κ��Ɇ�Ո�c�D�d��Դ�C��ϵ��Q���������x֧�֡���l�F�֙���������Wվ���f���M��̎�����ġ�

����/���L��

��С��/���L��  Һ����/Һ���Q

Һ����/Һ���Q  ץľ������ʽץצ��

ץľ������ʽץצ��  ��Q�b��

��Q�b��  ������

������

�ھ�C�ڶ�

�ھ�C�ڶ�  ����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��

ϵ�҂� Contact us

ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a