����3�£�����܇�N��ͬ�Ƚ������^(gu��)7�ɡ�“����”����(f��)���ڣ�“�y��”����ʳ���Ӱ��

2022��3�£���(gu��)��(n��i)����܇�N��3.25�f(w��n)�v��ͬ���½�73.3%���h(hu��n)�����L(zh��ng)30%��2022��һ���ȣ�����܇?y��n)��?j��)�N��10.09�f(w��n)�v��ͬ���»�62.8%��

��(l��i)�����þW(w��ng)�Ĕ�(sh��)��(j��)������

3�£��N����7��——�����һ ����������ϯ

2021��3�£���(gu��)��(n��i)����܇�N�ۼs12�f(w��n)�v��ͬ�����L(zh��ng)83.1%��һ�eˢ��2020��4��9.9�f(w��n)�v���N��ӛ䛣��ɞ�ȫ����܇�����N���Ěvʷ�¸ߣ�

һ����2022��3�£�����܇�N�ۅs������̶�����Ρ���(sh��)��(j��)�y(t��ng)Ӌ(j��)��2022��3�£���(gu��)��(n��i)����܇�N�ۃH��3.25�f(w��n)�v��ͬ���½�73.3%��

һ������܇

���þW(w��ng)�����J(r��n)�飬����3��(gu��)��(n��i)����܇�N�۳��F(xi��n)����»���ԭ�����ģ�һ����?y��n)���������ڇ?gu��)��(n��i)ȫ�汬�l(f��)����(gu��)��(n��i)��ػ��������Ӻ��_(k��i)�����������ڳ��m(x��)��(sh��)�µ��ؿ��K��֧�F(xi��n)�����f�](m��i)�еõ��κξ��⣻�������ڽ����̓r(ji��)��q��ԭ���σr(ji��)���ֲ������{(di��o)���Ñ�ُ(g��u)܇�e�O�Դ���Ӱ푣�������?y��n)�ȥ�?��?t��ng)���܇�N�۵Ļ���(sh��)�^(gu��)�ߡ�

���^������(g��)�ؿ��ИI(y��)���ԣ�����3�µĠ���܇�N�۽^��(du��)��“���˺���”����(sh��)��(j��)�@ʾ��2022��3���ؿ��N��7.7�f(w��n)�v��ͬ���½�66.6%�����F(xi��n)�Ժ���3��?t��ng)���܇��ͬ���½?3.3%�������y������������(g��)�ؿ��ИI(y��)��������ı����£���·؛�\(y��n)�ܵ�������(du��)����(y��n)�ص�Ӱ푡�

����܇3�·��N����(sh��)��(j��)

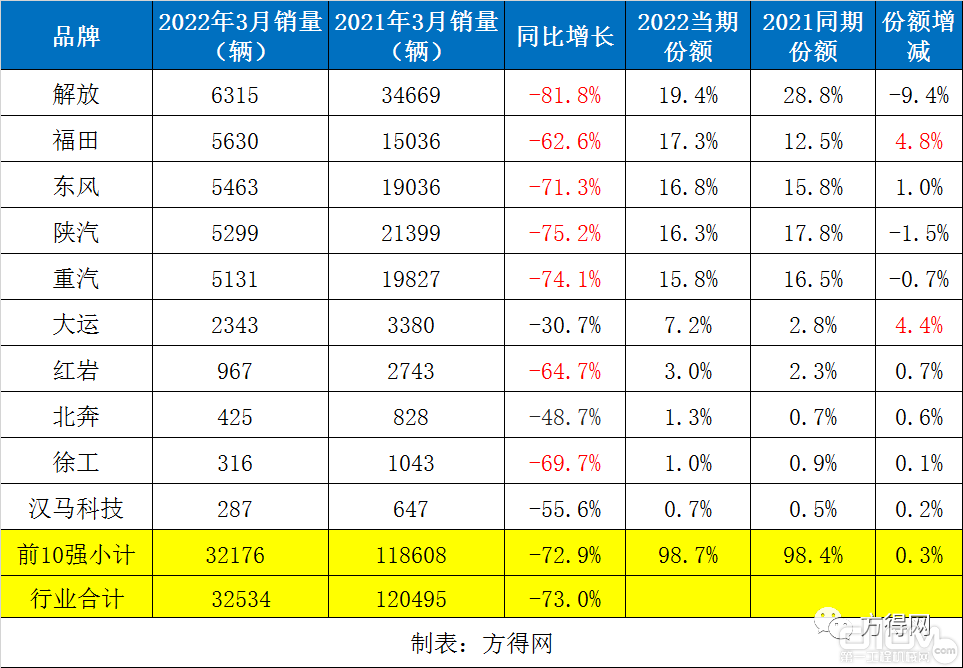

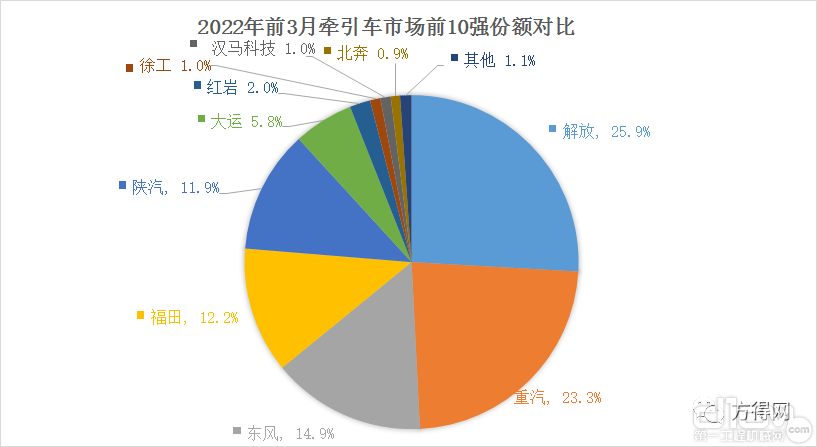

����3�£�����܇ǰʮ��(qi��ng)�ı��F(xi��n)�ֶ���Σ�

���w��(l��i)������ųɞ�ǰʮ��(qi��ng)��Ψһ�N��ͻ��6000�v����I(y��)��������һ������t��Ҋ(ji��n)��������δ�ϯ��3���N�۠���܇5630�v��ͬ���½�62.6%���|�L(f��ng)������c������3�·քe�N�۳�5463�v��5299�v�c5131�v����܇�����ߵ�ͬ�Ƚ��������^(gu��)��7�ɣ�����3-5λ��

������6λ����I(y��)�Ǵ��\(y��n)��3���N�۳�����܇2343�v��ͬ���½��H3�ɡ�����7-10�����I(y��)�քe���t�r���������칤�c�h�R�Ƽ��������քeͬ���½�64.7%��48.7%��69.7%�c55.6%��

3��?t��ng)���܇�Ј?ch��ng)ǰʮƷ��

�Ј�(ch��ng)���~���棬����ʹ��\(y��n)���Ј�(ch��ng)���~�քeͬ������4.8%�c4.4%��λ�Нq��ǰ��λ���|�L(f��ng)���t�r���������칤�c�h�R�Ƽ����Ј�(ch��ng)���~�t�քe���L(zh��ng)1.0%��0.7%��0.6%��0.1%�c0.2%����š������������ͬ���Ј�(ch��ng)���~�t�в�ͬ�̶��»���

���w��(l��i)����2022��3��?t��ng)���܇ǰʮ�?qi��ng)�����w�Ј�(ch��ng)ռ�Ȟ�98.7%����ȥ��ͬ�ڵ�98.4%������0.3��(g��)�ٷ��c(di��n) ��

һ���ȣ����N������10�f(w��n)�v——�������~���L(zh��ng)���

����һ���ȣ���(gu��)��(n��i)����܇�N��?j��)H��10.09�f(w��n)�v�����w�N��߀����ȥ��3���µı��F(xi��n)��

����܇һ�����N����(sh��)��(j��)

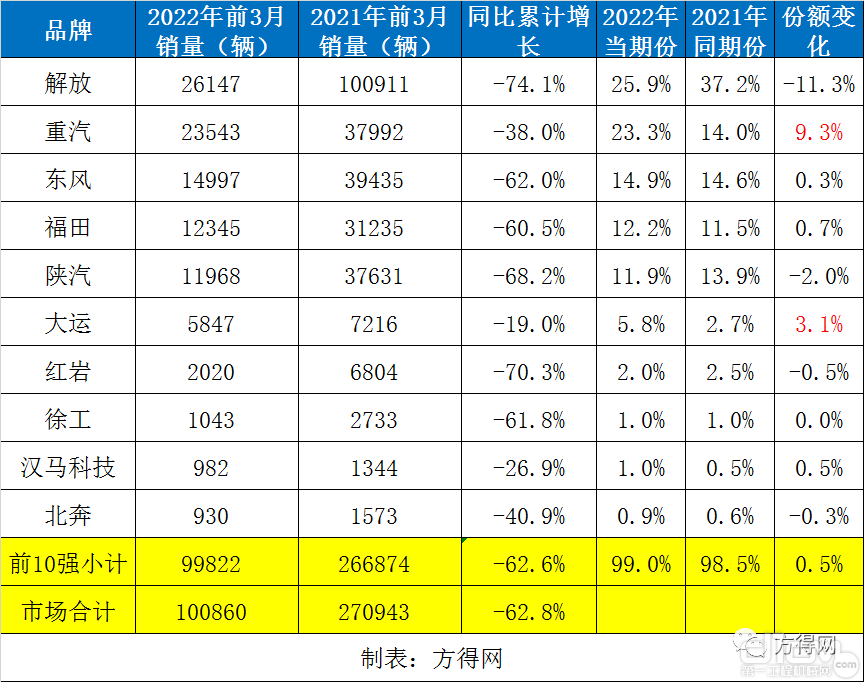

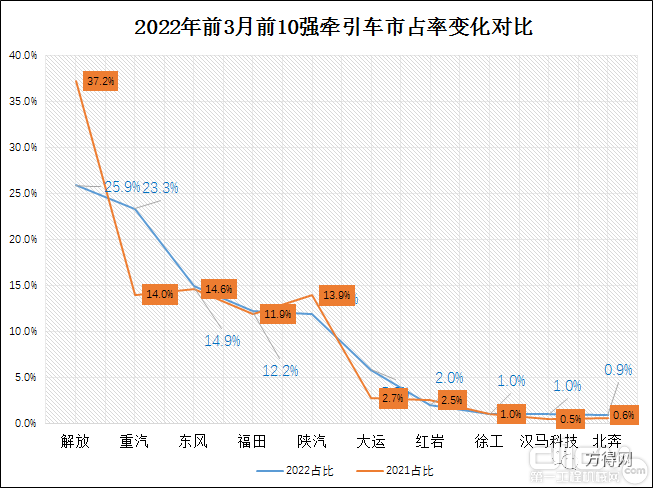

2022��һ���ȣ�����܇ǰʮ��(qi��ng)���Ј�(ch��ng)����������ӵģ�

����“ȫ܊���](m��i)”��Ҳ�����f(shu��)������܇ǰʮ��(qi��ng)�ڽ���һ���ȵ���Ӌ(j��)�N�������F(xi��n)��ͬ���½������y������2022����ȫ������ȥ���“�_(k��i)�ּ��Q��(zh��n)”���Ј�(ch��ng)֧�����鷴��(f��)���\(y��n)�M(f��i)���ԡ������������t�_(k��i)�������خa(ch��n)���������{(di��o)�ء��̓r(ji��)�ϝq�cԭ���σr(ji��)�����{(di��o)�Ȳ������ؕr(sh��)��Ӱ����K���Ñ���ُ(g��u)܇�e�O�ԡ�

�A�⠿��܇

ǰʮ��(qi��ng)�У����������\(y��n)���h�R�Ƽ��c�����քeͬ���½�38%��19%��26.9%�c40.9%�ijɿ�(j��)������������I(y��)��ͬ�Ƚ��������^(gu��)��5�ɣ�����һ���ȣ���š��|�L(f��ng)�����������t�r�c�칤��ͬ�Ƚ����քe��74.1%��62.0%��60.5%��68.2%��70.3%�c61.8%����

����H���N���Ͽ���������f��26147�v�ijɿ�(j��)λ�а����λ�������Բ���3000�v�IJ��o�S�����֮�g�ĸ�(j��ng)��(zh��ng)�ڽ����(hu��)��һ���c(di��n)������3-5λ���ǖ|�L(f��ng)�������c�����������Ӌ(j��)�N���քe��14997�v��12345�v�c11968�v�������c���֮�g�ĸ�(j��ng)��(zh��ng)ͬ�Ӽ��ң������\(y��n)Ŀǰ��5847�v�ijɿ�(j��)��(w��n)�Ӱ�ε�6λ��ͬ�ȃH�½�19%��������7-10λ����I(y��)�քe�Ǽt�r���칤���h�R�Ƽ��c������

�Ј�(ch��ng)���~���棬�������|�L(f��ng)��������\(y��n)�c�h�R�Ƽ���������L(zh��ng)���քe��9.3%��0.3%��0.7%��3.1%�c0.5%�������M(j��n)��������@��������š�������t�r�c�����ķ��~�t�քe�½���11.3%��2.0%��0.5%��0.3%���칤���~�t�cȥ���ƽ��

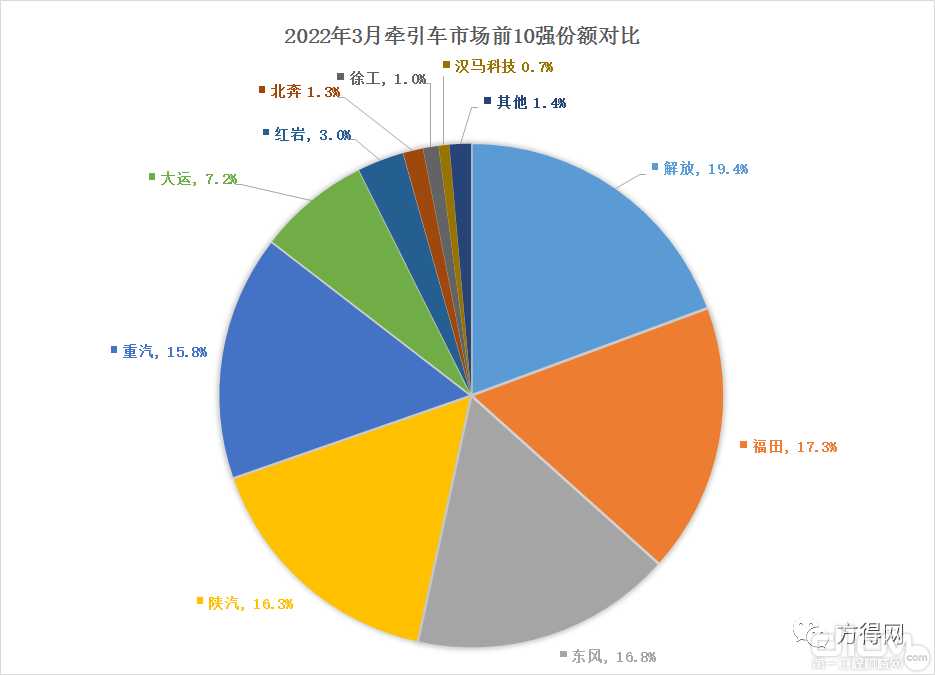

һ����10��(qi��ng)����܇��ռ��׃����(du��)��

һ���Ƞ���܇�Ј�(ch��ng)ǰ10��(qi��ng)���~��(du��)��

���w��(l��i)��������?du��)���܇ǰʮ�?qi��ng)�ķ��~ռ�Ȟ�99.0%����ȥ��ͬ�ڵ�98.5%�½���0.5��(g��)�ٷ��c(di��n)��

�ؿ��Ј�(ch��ng)�K��֧��(w��n)�}��ȥ���������m(x��)������Ȼ�](m��i)���κξ��⡣��©ƫ���Bҹ�꣬�����̓r(ji��)�cԭ���σr(ji��)���ϝq���\(y��n)�M(f��i)���m(x��)���ԣ�������ȫ��(gu��)��ط���(f��)���F(xi��n)����(gu��)��(n��i)��ػ����������t�_(k��i)�������خa(ch��n)�����ֲ������ʡ��N�N���������£�����3�µĠ���܇�Ј�(ch��ng)��ʮ�֑K����һ���ȵ����w���F(xi��n)�����y�Ԙ�(l��)�^��

���þW(w��ng)�����J(r��n)�飬����4��?t��ng)���܇�N�����F(xi��n)���c3�³�ƽ�����ų����F(xi��n)�h(hu��n)��С���ϝq�Ŀ����ԣ����^(gu��)��������f���S���ڵ�λ��������(hu��)���F(xi��n)���y(t��ng)�����е�“�y��”��

������(l��i)Դ�����þW(w��ng)��

ԓ��(n��i)�����ИI(y��)��I(y��)���K�˂�(g��)�w���������C(j��)��(g��u)�ṩ�����W(w��ng)�H������ԓ��Ϣ�������κ��Ɇ�(w��n)Ո(q��ng)�c�D(zhu��n)�d��(l��i)Դ�C(j��)��(g��u)(li��n)ϵ��Q�����x֧�֡���l(f��)�F(xi��n)�֙�(qu��n)�����W(w��ng)վ���f(xi��)���M(j��n)��̎�����ġ�

����/���L(zh��ng)��

��С��/���L(zh��ng)��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  ���(d��ng)�N/��ϵ��

���(d��ng)�N/��ϵ��  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

�����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a