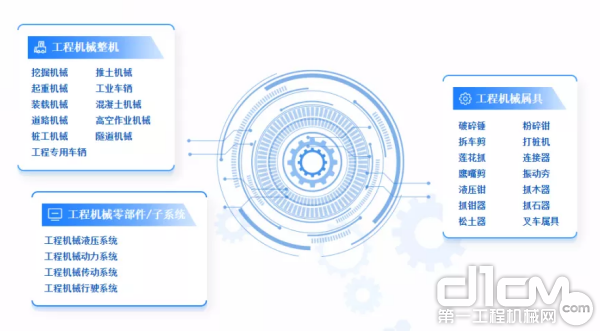

�Ĺ��̙Cе�����ИI�a�I�ȫ���☋��

���̙Cе���b�乤�I����Ҫ�M�ɲ��֡��������f������ʯ��ʩ�����̡�·�潨�O�c�B�o������ʽ�����bж���I���N������������ľC���ԙCе��ʩ������������ęCе�b�䣬�Q�鹤�̙Cе���S������Ͷ�Y�������L�Ĵ̼������̙Cе������������L��ͬ�rҲ�Ƅ����҇�����Ĺ�����е������I��������H����Ҏģ���;C�ϻ��ķ���lչ���҇��ѽ��ɞ����繤�̙Cе��������

�ĮaƷ�N��^�죬�҇����̙Cе�N��࣬��ȫ�̙Cе�aƷe���aƷƷ�N���Rȫ�ć���֮һ������20���109�M��450�N�C�ͣ�1090��ϵ�У����f����̖�ĮaƷ�O�䡣������҇����̙CеƷ��Rȫ��ϵ�л�����������ͻ��������ҽ������O�ṩ�˹��̙Cе�b�䱣�ϡ�

���̙Cе�a�I�ֲ��D

�Įa�I朽Ƕȁ��������̙Cе�a�I������Ҫ���ṩ���칤�̙Cе�aƷ�ṩԭ���ϼ��㲿���IJ����ИI��늙C�ИI���㲿������I���繤�̙Cе��䓲ġ���ȼ�C��Һ��ϵ�y���S�С�݆̥�ȡ����ΰ����ھ�C�����ؙC����·�C�������C�Ȳ�ͬ��͵Ĺ��̙Cе������I;

������Ҫ�錦늾���|��������ИI������A�Oʩ���O�����خa���Vɽ�ھ�ˮ���Լ��r�彨�O�ȡ�

���̙Cе����Iȫ���a�I�

���̙Cе�ИI�����O��aƷ���ӡ����a�^���xɢ������朏��s���ИI���������R�O��rֵ��ֵˮƽ���ߡ�������YԴ�{��Ч�ʵ��¡��������B�����Ƶ��ИIʹ�c������ӿ���ڹ��I���Wƽ�_�Ĕ��ֻ��D�Ͳ�����ȫ�������аl�OӋ�����a���졢����朹������h���\�S���͑����յȭh���Ĕ��ֻ�ˮƽ��

�칤���F����һ�ع������ؿƵȇ�����I��uptake�ȇ�����I���h���\�S�������c���ձ�С�����ǻ�ʩ���������c�������Ƅӹ��̙Cе�ИI���O��S�o���ܻ����C�Ͻ�Q����“��耳�”��������D�͡�

�Ї����̙Cе����I��lչ�^���Ј������F�M�뼤�Ҹ����Ĵ����r��

���̙Cе�ИI�S�����ֻ��˳����a�����D��څ���������˸��S����ƽ�_���È����Լ������µĘI����ؽ�Q�������@�c��ǰ�����Ј��ĬF�����P��Ҳ�����w�ИI�B��Ӱ푡�

����Off-Highway Research�A�y��2021-2023���Ї����̙Cе�Ј������F�������»������AӋ������2012-2016���»�����ô���ء���ˣ������vʷ������ǰհ�A�y2025���Ї����̙Cе�����ИI�I�I���댢�_��7379�|Ԫ���ҡ��M�ܱ������L�������ܴ��Ŭ�������^ȥ����������I����L�����Բ��ܱ����ԡ�

ȫ�����

�Ї����̙Cе�����N���~ռ����������

��2019��ĩ�_ʼ��ȫ�̙Cе�Ј��͏Ĵ˴���������c���������A�Σ��W����ϵ�����Ј�����;�c��ͬ�r���Ї����̙Cе�ИI�^�m���ָ��ٰlչ���S���a�I���m�����D�ͣ��߶��Ј��B�m��չ�������������������ܻ������ֻ�����Ϣ�����g������ռ��͑��õȣ��Ї����̙Cе�����̱����ˏ��ŵij��L���^���\�I�|���Mһ��������

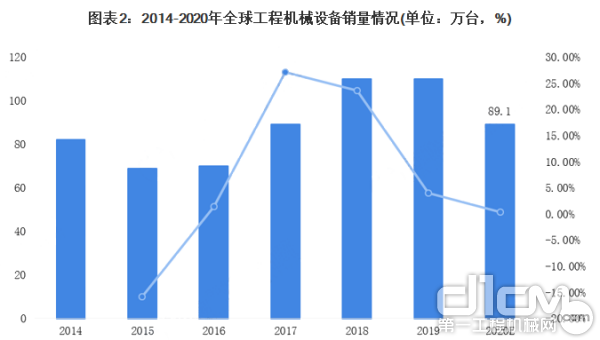

2018-2019�꣬���̙Cе�ИI���F�˷�ֵ�������^110�f�_������OffHighwayResearch�Ĉ�棬��2020�������¹ڷ��������Ӱ푣�2020�ꌢ�½���891000�_��ͬ���½�19%��

2014��-2020��ȫ�̙Cе�O����N����r(��λ�f�_��%)

����Ӣ��KHL���F���¡����H���O���s־(International Construction) �l����2020���ȫ�̙Cе������50�����а��@ʾ��2019��ȫ�����O���N���~�_����2027�|��Ԫ���״γ��^2000�|��Ԫ;�c2018��������L��10%��

�M��2019��ȫ�����O���N���~���vʷ�¸ߣ����������ڷž�������YellowTable�Ĕ����@ʾ��2017���c2016��������L��25.5%��2018������L�ʞ�13.5%�������¹ڷ�������Ӱ푣�2020��ȫ���N��������½�����ǰʮ����׃���������Ї���I�ɞ��˽��c���칤����һ�����������������������D�M��ǰ10�����Ї���I��ǰʮ����ռ����3��ϯλ��

2020��ȫ�̙Cе�����̰��TOP10(��λ�����f��Ԫ��%)

�����Ј�

�m������Ӱ푣����ИI���w������s

2020���Ї����̙Cе�ИI���I�Ռ�ͻ��7000�|Ԫ��2019�꣬���̙Cе�ИI�ښv������֮�õİlչ�ͳ��Լ�2017����2018����ٻ֏ͺ����L��ӭ���˷����lչ��2019�꣬�����£��挦���ӏ��s�ć��H�h���͇��Ƚ������Љ����^��ľ��棬���̙Cе�ИI����������õĺ��^�����ͳ��m�����Ĺ̶��Y�aͶ�Y���ИI�D�������ijɹ��Mһ���@�F�����Ј������O��ӿ���¡������Ⱦ���έh�����ߌ��Ј��a���ķe�O���á�“һ��һ·”���O���ӳ������L���Լ����Oʩ���I���¼��g�¹������ƏV���õȱ������دB��Ӱ��£����̙Cе�Ј��٬F�������L��

���Ї����̙Cе���I�f���yӋ�R�����ڿ۳����ɱ����ء��؏͔����ͷǹ��̙Cе�a�I�I�I����֮��2019��ȫ�ИI���F�I�I����6681�|Ԫ����2018�����L12%��

���Ї����̙Cе���I�f����2020��9�°l���Ĕ�����2020���ϰ���ȫ��12�����c���̙Cе��I����N������2356�|Ԫ��ͬ�����L��17.3%;�AӋ2020���ИI�I���������_7%��8%�������f�������P�����Ͱlչ�F�ǰհ�A�y2020���҇����̙Cе�ИI���I�Ռ��_��7149�|Ԫ���ҡ�

�����Ї����̙Cе���I�f���ИI�yӋ������2020��1-12�£����N���ھ�C327605�_��ͬ�����L39%;���Ї���292864�_��ͬ�����L40.1%;����34741�_��ͬ�����L30.5%��

2020��1-12�£����N�۸���b�d�C131176�_��ͬ�����L6.12%�����У�3���������b�d�C�N��122969�_��ͬ�����L6.11%�����N�����Ї����Ј��N��106572�_��ͬ�����L8.63%;�����N��24604�_��ͬ���½�3.55%��

�������؈�Ĕ����@ʾ��2000-2012��ʮ�����g���Ї����̙Cе�����ИI�ژI�³����ژI��I����������2-10�f���ҵą^�g;��2013�����Ї����̙Cе�����ИI�ژI�³����ژI��I�ʬF���������څ�ݡ���2020�꣬�Ї����̙Cе�����ИI�ژI�³����ژI��I����119.6�f�ң��^2019��ȫ���106.3�fԪͬ������12.51%��

���ʮ���Ї����̙Cе�ИI���I��Ҏģ�yӋ�����L��r�A�y

���șCе�Ј������ИI���жȾӸ߲��£�ģʽ�c�aƷ�D�������L��

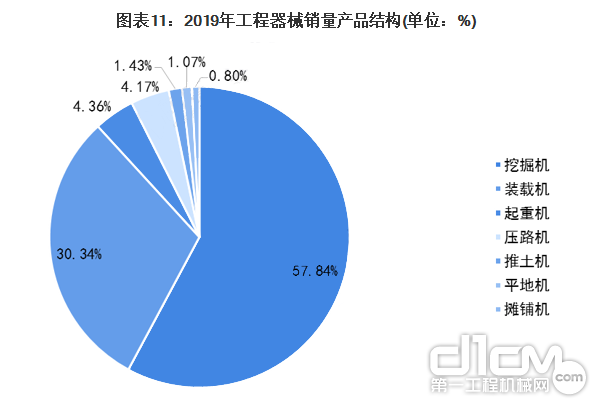

���Ј��Y���������ھ�C�����ؙC����·�C�Լ������C�@�Ă����̳�����еռ�����҇�������е�Ј��Ͻ^�ֵķ��~�����У��ھ�C�鹤�̙Cе�е����ǮaƷ��ռ���Ј��^��������λ��2019���N��ռ�Ȟ�57.84%;��Ξ��b�d�C��ռ��30.34%��

2019�깤�̙Cе�N���aƷ�Y��

�����Ј�������ִ��¿��Է֞��Ă����

���ڹ��̙Cе�ИI����Ҏģ����Ч�������^60����İlչ���Q����4����^��I����һ�ع����������칤�Cе�����ؿƠI��Ҏģ��100�|���ϣ�������һ�ع����칤�Cе�I����400�|Ԫ���ϣ��aƷ�鲼���������I���gˮƽ�I�ȣ���헮aƷ�_�����H�I��ˮƽ�����ѽ����F���ĘI��ȫ���ھ���ȫ���������̿��AҊ���aƷ�߶��Ԅӻ��������̸߶���Ϣ������ͨ���a���ϡ������b�估�����YԴ(�T�������������͑��������̵�)�ȵ��jͨ�����ѹ���������һ���µĸ߶ȣ����Fȫ朗l�Ļ���ͨ���]�h���ơ�

�칤���F��������

�ڶ���ꠞ��҇����̙Cе�ИI�ĝ������������������챳���£����̙Cе���ܻ����@Щ��I�İlչ���C���I��Ҏģ��40-100�|֮�g������һ����֪���ȣ��aƷ��ij�������I�����һ�����I�ȃ��ݣ������a�h�����܉F“�aƷ���b+��ˮ��”�ĸ߶��������a��������|��Ч������

������ꠞ�I��Ҏģ��1-10�|����I�������IҎģ�^С���aƷ�аlͶ���^�ͣ���ij�������I����һ����֪���ȣ��簬�����ܡ��B���ɷݵ�;������ꠞ鱊����С��I���aƷͬ�|���^�ߣ����g�����^�ͣ������r�����ݓ�ռ�еͶˮaƷ�Ј���

������꠶��y���ڱ���ԭʼ���B�ėl����ֱ������Ј��ļ��Ҹ������Ј�������ȫ���̺͔��ֻ���Q����������ʹ���̙Cе�ИI��Ҫ�ʬF�����Ă��ݻ�څ�ݣ�

�O��S�o���軯

���y���A�������Ķ��ھS�ޟo����Ч̎�흓�ڻ�ͻ�l�Į������ϣ�Ҳ���a���T���Ҫ�IJ�ж�Ͱ��b������^�ߵ��O��S�o�S���M�ú��~���ĥ�ϓp�ģ����������µĹ��ϡ����ڹ��I���Wƽ�_���ھ��ɼ��O�����ܡ���B�����Ȕ�����Ϣ�����^һϵ�еĽyӋ�㷨�ͷ��������Լ��r�l�F�O���\���^���еĽ�����B�ʹ��ڵĆ��}���������M���O��S�o����ʡ���������������O���\��Ч�ʡ�

����������滯

���y�Ă}��ģʽ�܉�һ���Ă�������������������Įa���˰����惦���g�������{�䡢���D�Y��ȸ߰��Ă}���ɱ���߀��Ҫ�M�Ђ�����������M�����������\�����W����Ӌ�㡢������һ����Ϣ���g���ӏ�����朹������܉���߂����ͨЧ�ʣ�����푑����a�;S�������r�{�䡢�����{�䡢�����{�䣬�Ķ���������a�;S��Ч�ʣ���ʡ�F������

�a�ڽY���ھ���

���ڹ��̙Cе�O��r�ߡ��ИI�����wϵ�����Ƶ�ԭ��������С��I�����������Y���ȱ�Ć��}�������Ƽs���ИI���B�İlչ�����й��I���Wƽ�_�M���O���B�ӡ������ɼ����yӋ�������������Ԍ��F�����O���\���^�������������ڽ��ڙC���������r�u�������ƽ����L�U���ھ��ṩ�������Y���J����ա�

��Q�������ջ�

�҇����̙Cе�ИI�ļ��g���a�ܡ�Ч�ʽ�����@�����w�ٵİlչ���鑪��Խ�l�o�s���Ј��h����푑��Ñ������������׃�������̙Cе�ИI���ʬF������I���ջ�څ�ݣ����ԮaƷ���������Q�����ṩ���D׃���Ćμ������a�ӹ����ṩ�O���\�I�S�o��֧�ΘI�չ���Q�ߡ��M�む�Ի���������ȷ��խh�����죬���ӮaƷ���Ӄrֵ��������I�C�σ��ݡ�

�Y��SAP���õ����ܹ��S�ܘ�

�ИI���������cģʽ���µ�ǰ��չ��

ᘌ��ןữ�ĸ�������������Ј��F��v��10����������L�Ĺ��̙Cе���^���I�ա����������»������ε��OӋ�����a�aƷ�@Ȼ�ѽ����ܝM�㮔ǰ�ĸ���������I��Ҫ�����Ј��c�͑��Ի���������푑���ȫ�µ��ИI���c��Ҫ�����חl��

�ИI���c

1)���̙Cе�aƷ�Ӵ�Խ��Խ���s���Y�����aƷ�ʬFϵ�л������ڶ�Ʒ�N��С�����������xɢ���졣

2)���a������Ҫ�M���A�y�����a�Ͱ��տ͑�ӆ���OӋ���a���棬�o����ν����l����

3)��ُ�������L�����C�b��r�g�ͽ��������y�Ա��C��

4)�����OӋ����Ѹ�٣��aƷ�OӋ/��ˇ�汾�࣬�����ĉ�����

5)�|��Ҫ��Խ��Խ�ߣ�ؽ�茍�Fȫ����|���ݹ�����

����Ĺ��̙Cе�_ʼ���ð����aƷ�������ڹ��� (PLM)��Ӌ��C�o���OӋ (CAD)�����ó����������ڹ���(ALM)������朹��� (SCM) �ͷ����������ڹ��� (SLM) ��ϵ�y�ľC�Ϸ��������r�����Ј��h�����Ķ����F�R���������Ͳ���aƷ��Ϣ�����Ƅ���I�ɹ�����ه�đ��Ժ̈́ӑB�Q���^�̣��M�����F�^���D�͡�

�칤���F

�칤���F�����W���O�I��ȡ���˲��ٳɾͣ�������һЩ���y����I�ĽY���Բ���Ҳ��u��¶���������ܝM��ȫ�����H���İlչ��Ҫ�������@Щ���㣬�칤�Ƴ���һ�����̙Cе���W������Ϣ����ƽ�_��

�칤���F

��һ�ع�

��һ�ع�����Ϣ����“����”���аl������Ĕ��ֻ����̄պͷ��յ��Ԅӻ���ؔ�պ͘I�յ�һ�w�������Lɳ��������ķ�������Ⱥ��ͨ�^�V��W�B���ϡ��������Լ��¡�����ӡ���͵���ӂ}�졣

��һ�ع�

�����Cе

���� “���ֻ��������¹���”�Ŀ�����ERP��PLM�Č�ʩ���漰�аl���N�ۡ����a����ُ�������Ⱥ��ĘI�����̣���Ϣ����ȫ�����������I���a�����^���У��ɞ���I�����\�I�đ���֧�Ρ�

�����Cе

ɽ�����F

ͨ�^SLM�����W�ȼ��g���F���aƷ��Ϣ�IJɼ����ٽ���PLM���@Щ�����M�з���̎�����p���OӋ���M���s���OӋ���ڣ��Mһ����߮aƷ�OӋ�|����Ч�ʣ���֪���Xʹ�Ñ��c���aƷ�������^�̡�

ɽ�Ƽ��F

�µ��Ј����ڃȣ��Ї����̙Cе�a�I�挦���^�Ј��{�����Ȳ��lչ�����c�lչģʽ�ГQ���p�����𣬽��I˼·���D�Q�ѽ�����֮·���܉�����D�ͣ�ֱ������Ĺ��̙Cе������I�����挦δ��һ��һ·���ԡ��l�����d�c�^���_�l�����fͬ�lչ���L������������șC�����Լ��ɴ��������ĸ��F����·���A�Oʩ���O�Ƅ��£������и��`��ķ��շ������Ķ��@�ø��V韵İlչ���g��

�����Y��

1��Փ�����̙Cе���D������֮·(���ؿ�)

2�\���҇����̙Cе�Iδ���D��֮·(�صV�Cе)

3�Ї����̙Cе�ИI���^���Ĕ��ֻ��D��(��һ���̙Cе�W)

4���I���Wƽ�_�x�ܹ��̙Cе�ИI���ֻ��D��֮·(���I���W����)

����Դ�ڰ�˼�磩

ԓ�������ИI��I���K�˂��w���������C���ṩ�����W�H����ԓ��Ϣ��Ŀ�ģ������κ��Ɇ�Ո�c�D�d��Դ�C��ϵ��Q�����x֧�֡���l�F�֙࣬���W�������f���M��̎���塣

����/���L��

��С��/���L��  Һ����/Һ���Q

Һ����/Һ���Q  ץľ������ʽץצ��

ץľ������ʽץצ��  ��Q�b��

��Q�b��  ������

������

�ھ�C�ڶ�

�ھ�C�ڶ�  ����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��

ϵ�҂� Contact us

ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a