����

�Ї����̙Cе�ķ��sʢ��߀�ܳ��m���?�@�Ǯ��¹��̙Cе�ИI�������¶��P�ĵĆ��}�������Y���Ј�(��Ʊ�Ј�)���˸������С��ھ�C�ǹ��̙Cе�зdz��д����ԵĮaƷ���������ھ�C�����������M��һЩӑՓ��

һ���ھ�C�ИI��ʢ���Ϳ�ǰ�ķ��s

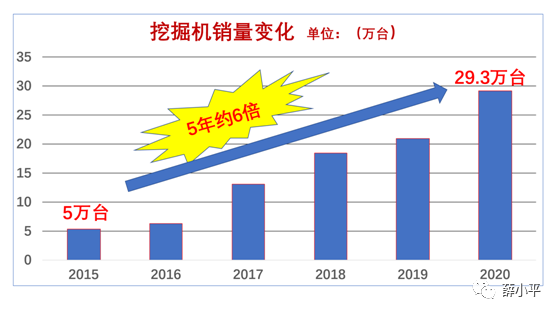

2020�꣬�Ї��Ј��ھ�C���ȵ��N������29.3�f�_���s��2015����������@���ИI����^������˛]���A�ϵ��ģ��ھ�C�N���Ј���ǰ�ķ��s��

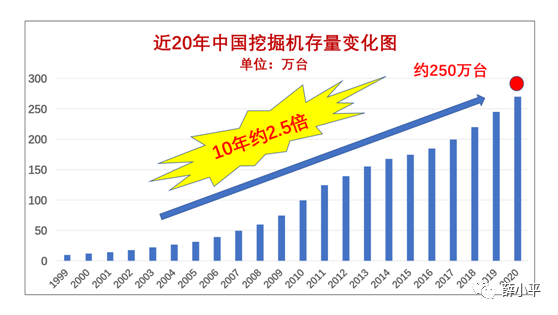

�ھ�C�Ĵ����ѽ��dz��^250�f�_(�����v����M�ڵ������C)���s��ʮ��ǰ��2.5������˾�Ĵ��������˔�ǧ�|�ĺ��Ј�����Ҏģ���ھ�C���Ј�ʢ���ĵ�����

�����꣬�Ї�A�ɵĹ�Ʊ�Ј����̙Cе��Kָ�����������ֵ��2018�����ֵ��3.8�����ھ�C���^��һ�ع���Ʊ�r���������ֵ��2018�����ֵ��7.4�����@Ȼ�����̙Cе�ܵ��˽����Ј��ĘO����A���ھ�C��Ʊ�������ϡ�

���̙Cе�ИI��Փ��ǰ�˵��N����߀�Ǻ��Ј��Ĵ�������ʮ������lչѸ�͡������Ʊ�Ј��ϣ����̙Cе����������y�ИIһֱĬĬ�o���������ꌦ���̙Cе��K��ƱͶ�Y�Ķ�“�l�˴�ؔ”���@Ҳ���ИI�ڹ�Ʊ�Ј������еĴ��\��

�����Q�ב��ȫ������ij��F�����̙Cе�ИI“��������”�������졢�N�۵����Ј���һֱ�����ڹ�Ʊ�Ј���ȫ�深�s��ʢ�����@���ǽ^������˛]���A�ϵ��ġ�

�����ИI���sʢ���µĽ��]

���Ї����̙Cе���I�f����26���ھ�C������I�yӋ��

2021��1-3�£����N���ھ�C126941�_��ͬ�����L85%;���Ї���ͬ�����L85.3%;����ͬ�����L81.9%��

���o�Ɇ����ИI���L���^�m�����L��Խ��Խ�����ИIԽ���s��ͬ�r�����ИI�ĸ��Ӵ����P�ߣ������Ǻ��Ј��Ĕ�ǧ�f�ĘI�ߣ��S֮�����IJ��ɻرܵ��Ɇ���

�ИIԽ���s��ٍ�XԽ��Խ������?

߀���ИIԽ���s��ٍ�XԽ��Խ�y��?

�ИI������Խ��Խ�ͣ����ИI�ķ��s߀���ИI��˥��?

�������m���͵�ʲô�̶ȣ������ИI�ķ��s��ʢ�ĽK�Y?

�Ї����̙Cе�ИI�dz��L�Ԟ��ϣ�߀�������Ԟ���?

�����ھ�C�ИI�����½��Ďׂ���

1. ���C�r����½�

��I���ͮaƷ�r�����ˆ�λ�aƷ������߀��������I�������ʡ�

��ʮ������ھ�C�ăr��һֱ���䣬С�ڵăr�����s30%-50%�����ںʹ��ڼs20%-30%�����ң��ͮ����Ј��������棬�ھ�C�ăr��߀���Mһ�����ͣ�ԔҊ�P�ߡ��ھ�C�B�m���r����aƷƷ�|��׃�ĺ����ԡ�һ�ģ���̎���ٶ��h��

2. �㲿���r����½�

�㲿���Ǻ��Ј�����朵�����Ҫ���֡���ʮ������ھ�C���㲿���r��Ҳ��һֱѸ�ٵ��䣬������½��˼s30-80%�����½�����֮���������⡣���е������ԔҊ�P�ߡ�Λρ�ʹ���IJ��ġ�һ�ġ�

3. ���U�r����½�

����ʮ��������P�ھ�C��ȼ���M���˹��M���������ӣ���ʹ���]ͨ؛��ÛӰ푣��ھ�C�����U�r�s���q�������µ��˼s50%����(ԔҊ�P�ߡ��ھ�C�B�m���r����aƷƷ�|��׃�ĺ����ԡ�һ��)��

4. ���֙C��ͨ�������½�

���֙C��ͨ�I��һֱ���ھ�C�̘I���������“��ˮ֮��”��ͨ���н��������N�ۃr(2%-5%)/�Σ��ɽ�һ���������������s���N�ۃr(0.05%-1%)/�Σ��½����Ȟ�һ�����ϡ�

5. �����������ʵ��½�

��������������̵���������½����������̙Cе������{�Ј�棺������Ⱥ�w��ƽ��ë������8.7%����ߞ�16.8%����ƽ����������0.7%����͵�ƽ�������ʞ�-22.2%��

�ġ��ИI�����ʵij��m���������ИI�^�m���s������

1. �ИIԽ���s��������Խ�͡������W֮������˹���ڡ�����Փ���������ر��_���������Ͳ����̘I˥�˵ĽY����ǡǡ�෴���@���̘I���s�ı�Ȼ�Y����

“����Ҫ�ĄڄӲ����ǰ���Ͷ�Y�ߵ�Ҏ���ͱP����{����ָ�]�ġ���Ͷ�Y�������@ЩҎ���Ͳ�����Ŀ�ľ���������Ȼ���������ʲ��������Y�ǘӣ��S����ķ��s���������S�����˥�˶��½����෴�أ������ʺ���Ȼ�ڸ����ͣ��ڸF���ߣ�������Ѹ�ٵ�����]��ć�������ߡ�”(����Փ��2����163—165�)

�R��˼���ν����W��ƽ���������½�Ҏ����Փ�J��, ������a���gˮƽ�����M������������Y���ЙC������ߣ����������������ˮƽ���½�څ�ݡ��C������ڄӵļ��g�M��������Y���ЙC�����c�ڄ����a����ߣ���ʣ���rֵ�ʲ�׃����r��ƽ�������ʕ��½���Ȼ�����ڄ����a����ߕ�ʹ���a�Y��׃�ñ���(�Y��Փ������)��

2. �ڇ����ھ�C�ИI��ʼ��߀�]�г�ֵĸ�������һ���dz���������(����)���h�h���ڹ��̙Cе�ИI��ƽ��������Ҳ�����Ї�������y�ИI��ƽ��������

3. ��˸��~�ı�������Ȼ�����������Y����Ͷ�롣�S���Ї�����I�������Y�����M��ʹ�Äڄ����a����ߺʹ�Ҏģ���I�����a�����Ї��ѽ��γ����ھ�C60�f�_�Įa��(2020����N������������32�f�_)��

4. �ھ�C�a�I朱������乩���Ҳ�������M���@���ИI�˵�Խ��Խ�ࡣ������S�ң��Ј��I�N�Ľ��ڷ��գ����Ј��Įa�I朣��ھ�C�����֣��������֙C���н���գ���ʮ����ǰ�Ď��f�˵����Ďװ��f�ˡ��ھ�C�Ј���ǰ�ķ��s(���D��ʾ��ԔҊ�P�ߡ�Λρ�ʹ���IJ��ġ�һ��)�����M���ھ�C�ИI��ÿһ�����c�߶��������^�S���������

5. �M���@���ИI���Y�����¼��g�����Ӵεă����˲ŵ�Խ��Խ�࣬���P�aƷԽ��Խ���M���ИIȫ��λ���\��Ч��Խ��Խ�ߡ��Ј�Խ���s��������Խ���ң��r���ij��F�������½��DZ�Ȼ�Ŀ��^Ҏ�ɡ��ھ�C�ИI�ֲ��ĸ�������Ȼ���ИIƽ���������»������ИI��ƽ�������ʱ�Ȼ���Ї��Cе�����ИIƽ���������»����ھ�C�ИI���е���ٍ�����X��һ�����o�ӽ������ƽ��ˮƽ��

�塢�Y�����˲š��a�ܡ��a�I���W��ӿ�����������ϡ�

1. �ИI���s���Y����“�T��”

���������Ӱ푣������������ӡ�nƱ�������Q�ב�һ��һ·�͇��Ƚ�ͨ����Դ��ˮ���Ȼ��A�Oʩ�����@Щ��؛��Ͷ�����ij�·��

���̙Cе�Ј�ÿ��s��ǧ�|(2020��)���ϵ��C�N���������f�|�ĺ��Ј�Ҏģ���ИIҎģԽ��Խ��ʹ�ИI�������½������nj������Y�����̘Iģʽ��ӯ���A�ڣ���Ȼ���������������ɈD���Y�����ھ�C�ИI�ĝB���ďS�����졢�Ј��I�N�ֶΣ����m�����Ј���

2. �Y�����M�ИI���g�M�����ӷ��s

��Փ���ھ�C���YƷ������߀�LJ��aƷ�ƴ����涼�н����Y�����߇����Y����֧�֣��@���ИI���g�M����Ҏģ���a�Ļ�ʯ�����M���ИI�ķ��s���F�ڲ�ȱ�X�ĺ��^�����£����Y����������

����I�ܴ�����������a��������Ҏģ�Ƅ١�

�S���г����Y��ȥ���g�����ӣ���������朳ɱ���

���a�ھ�CƷ�Ʊ�Ȼ������ȫ���Ј��đ��ԡ�

�ИI����朣��I�N�ͺ��Ј��̘Iģʽ�Ą��¡�

3. �Y����ħ�����ИI�����Mһ���Ľ���

�����Ĝp�����ИI���s�ĽY����������Y��Ͷ�����Ƅ��ИI�Mһ���ķ��s��Ҳ����ζ�������˸���ĸ������B���ИI��ÿһ���h����Ҳ����ζ��ÿһ���h���������p�١�

���ھ�C���Ј��I�N�����У����Y���U�N�ی��r����Ʋ������������Ը���“���ϼ���”����ͨ�h��������Ѹ�ٜp�٣��Y����������“�������”֮һ��

���Ј��I��ͬ����ˣ��߿����Iƽ�_���U���ǂ��ܺõ����ӡ���2020������Y�������U�a�I�Ў�ʮ�|����ŵ�Ͷ�룬�����w�ИIُ�I����60%���ϣ��mȻ�ܿ췱�s�˸߿����Iƽ�_���U�Ј�������ҲѸ�ٌ���ȫ�ИI������Ѹ�ٴ���½���(ԔҊ�P�ߡ����ИI�����ҵ�·�ж��h?--AWP���UҎģ���I֮�L�U��һ��)��

4. �a�I���W���ИI������“�û���”

���̙Cе�ИI�����F�����I�Д��������^���Įa�I�������f�|�Ј�Ҏģ���ИI��“�o����Ɂy“�����Ǯa�I���W��ϲ�ú����L֮̎����a�I���W��Ͷ���ṩ�����C��

���a�I���W��Ŀ�˾��Ǿ۽��ИI��ֱ�a�I朵��\�гɱ��c����Ч�ʣ�Ҫͨ�^�������ֻ��a�I����朣�“���������”ԭ���ИI�a�I������ж��ཻ�h�����@���^��Ҳ��ʹ�ИI�����Mһ�����ͻ�ϡጡ�

�����ИI���^�m���s�c�������ڵIJ��_����

1. �������ڵ�һ���Ժ��Ї��Ј���������

����������֪�����P���̙Cе�ИI�о����J�飬2021-2023����Ї����̙Cе�Ј�������������ڡ��@Ȼ�@�Ǹ���ȫ���ИI������һ��Ҏ���о��ĽY��������������Ї����̙Cе�İlչ�����@ʾ���������ԣ�������������ȡ�ٵģ��������c���繤�̙Cе�lչҎ�ɵ�һ������ȫ�Ǻϡ�Ҳ�����f����Փȫ�̙Cе�ИI�Ј����л����У��Ї����̙Cе�Ј��Ķ��п���һ֦���㣬���L���ڴ��ڽ������ڣ��^�m���s��ʢ������!

2. �ИI�h���IJ��_����

2020��ȫ���ھ�C�Ј�������70�f�_���Ї��Ј����N��ռ�˽�һ��(��������32�f�_)���Ї��ھ�C�a���ѽ���60�f�_֮�࣬���Үa��߀���^�m���ӡ���ô���Ї��ھ�C�������磬�ͮa��ƽ����f����Ҫ“�Ե�”��ȫ���Ј���ȫ�����~���@Ȼ�@�ѽ����H�H�Ǻ��ε��ИI��������Ȼ�Pϵ�������Q�ב�һ��һ·�Ŀ������������O�����Ȼ������O������ȫ������ȵ��������ν�����ֵ�׃����ȫ�����κͽ������L��׃�ã������Ї����̙Cе�Ј��������_���ԡ�

�Ї��ھ�CƷ�ƺ�����Ʒ�����Ї��Ј��ĸ����ѽ��]�Б�����������Ȼ���挦ȫ����ͬ�е����𡣺���̙Cеͬ�еĴ��СС�����ѻ�ҕ�����Դ�ꇣ��M���ܱ�ס����ԭ�еĵ��⣬���Ӽ��ҵĸ����،��l���ں����Ј������o�Ɇ����@���Ї����̙Cе�ИI���^�m���s��ֱ�ӵ�Ӱ푡�

3. �����Y��“�B��”�IJ��_����

�����Y���U�ИI�о���棬2018��-2020��ȫ�����Y���U�I�տ�����ÿ��s65000�|-66000�|������7%-10%�Ǟ鹤�̙Cе�O����յģ�ÿ�ꔵǧ�|�Y���M���˹��̙Cе�Ј���Ȼ������2020����2021��Q1�����Y���~���]����������һֱ���»����@Ȼ�����Y�Y���ѽ����ܵ������Y���U�N�ی��µĂ����L�U������“�B��”�ĸ�׃��“�����g”������ֱ��Ӱ푹��̙Cе�Ј��ĠI�NҎģ��������a�I�ĸ�����Y���������ǹ�Ʊ�Ј��Ľ����Y����һ���Ј����F���ӣ����������̙Cе�ИI�Ƿ�һֱ“��ؑ����”���Ƿ��^�m����Ͷ�Y����ֱ��Ӱ����ИI���^�m���s��

�ߡ��ИI�^�m���s�Ŀ�����֮һ���������еͶ����µķ��s

1. ����ăȾ�ʹ�ИI����ϡ�

2011 ���Ї��b�d�C�N�ۼs26�f�_��ռ����ȫ���b�d�C�Ј� 2/3 ���ϵķ��~����ǰ�ķ��s���ɽ�ʮ���������ăr���̓Ⱦ�ʹ��ȫ�ИI���϶��µ�������ʹ�����b�d�C���N��Ҏģ�����ˣ���Ȼ��“���µķ��s”���ھ�C�ИI�Ƿ�Ҳ��������˷�ʽ�ķ��s��?

2. �r������ھ�C�ИI�Ⱦ��ĸ�Դ

���r���ķ�����ԔҊ�P�ߵ�ϵ������(���ھ�C�B�m���r����aƷƷ�|��׃�ĺ����ԡ����� �l����2021���ھ�C�Ј������ij�����?���������ر���GX�ھ�C���Ј��ě_���������hӰ������������̙Cе�r��𱳺�����ܡ������l��2020��С�ڸ����Ą����ߺ�ʧ����?��)�ȵȣ���̎���ٶ��h��

�r��������ИI�����ʽ��ͣ���Ȼ����ȫ�ИIÿһ���h���ăȾ�����“�����”����ʹÿ��Ʒ�ƴ���Ȳ���Ҳ�DZM���ܵ�“����”�cĩ�˿͑�֮�g�����ж���h���������������̵�“�D��”�����ߵ�“��׃”��ȫ�ИI���϶��µģ�һֱ���m��������ۺ���ա��ˆT���Y�ȸ��Ӵε�ȫ��λ�ăȾ���

3. �Ⱦ�“ϴ�X”��׃�ИI�����κ�ĩ�˿͑��ărֵȡ��

�L�ڵăr���ͷ��͵ăȾ�����ʹ�ИI�����κͽK�˿͑�“�rֵ�Д��˻�”�������˃rֵ�Д࣬��“�r���Д�”�����T˼�S�sԽ��Խ�ι̡���ʹ�Ј�Ҏģ��Ȼ��С�������H���I�еͶˮaƷ���Ј����������҃rֵ��ĩ���Ñ����p�٣��еͶˮaƷ�Ñ�Ⱥ�wռ�ȿ��ٔU�����ИI��“�еͶ˵ķ��s“�������Ї����b�d�C��������ИI���B���ھ�CҲ��������\��?

�ˡ��l������һ���ИIʮ���Ū����?

1. �ИI���y˼�S�ľ�����

�Ї����̙Cе�ИI�dz��L�Ԟ���߀�������Ԟ��ȣ����f��һ��������ИI���y˼�S߉���Дࡣ���ИI�Ă��y߉������ȫ�̙Cе���^�������v��ȫ���ИI�������ڵ�ĥ�y�������ّ���Q�����硣���DZM����ˣ����Ї��@�����������Ј������У�ȫ���ИI�ϴ��������ر��գ�ʹ�M“�����┵”��Ҳ�������Ї��ϴ���������������䡣ȫ���ИI�϶��ձ�С�������Ї��Ј��ƺ�����“�������z���Ľ���”���Ј����~��߅�����Ľ�ɫ����������ИI���y˼�S߉���@Щ���Dz����ܰl���ġ��@Ȼ�����ИI�Ă��y˼�S߉�����Ї��Ј�δ�����Д���о����Եġ�

2. �a�I���W�µ�������

��ǰ�Ї�����lչ�ѽ��M�뵽���W�°��——�a�I���W�r������Փ�����Y����߀�LJ���Ʒ�ƴ����ڽ����Y�����������ۼ����W�����˲ţ�Ͷ��a�I���W��������������Y�����������^���̙Cе�ИI���ֻ��^�̵��̙C��

�Ї��a�I���W�����M�ԣ�ʹ������Y��������˲ź��¼��g�ą��c�ȸ��ߣ�����������I�ʹ��ĽY�ϣ��Y���c���W�ĽY�ϣ�����I����I���D�ƣ�ʹ���Ї����̙Cе�ИI�ĸ���K��һ�������F�������I�Ī��ǫF�����и������О顣���̙Cе�����ھ�C�ИI���Mһ�����s���x���_�@Щ������ij��F��

�š��Y�Z

����˹�ܵĽ����W��Փ�c�R��˼���ν����W���@Щ�װ���ǰ�Ľ����W��Փ�Á���ጮ�����������F���Ƿ��Ծ�����ƌW�ԣ�ȫ�������ν������ҌW�ߺ��I�䂃������Փ���ݡ�

�P��ֻ�ǹ��̙Cе�ИI�е�һ���ĘI�ߣ�Փ֪�R�ͲŌW�������]���Y���uՓ�@Щ��Փ���Ƿǡ�ֻ����ô�����Փ���IJ�ͬ��ҕ���^�죬����ͽ��һЩ���ИI�l���ĬF��

�P�ߵ�Ŀ�ģ����������e������������ȫ�͇��ܣ�ֻ��ԇ�D�IJ�ͬ�ĽǶ�������}�ͷ������}��ϣ���܌��ИI���P����Щ�����rֵ��

���һ��һ·�ӌ����M���Ї�����IҪ�^�l�������硣Ȼ��ȫ�����鏛���������Q�ב���m���ࡣ���@�ӳ�M�����_���Ե������С�����¼�Ҳ�r�аl�������o��������˹�ܺ��R��˼����Փ�������ѽ��^�r�o���ˣ��Ї����̙Cе�ИI��ʢ�����s��Խ���罛���lչ���ڣ��a�I���W�Ī��ǫF���ИI��M�ճ�������Ը�@Щ�¼��İl���Ǵ_���ģ��@�����Ї����̙Cе�ИI������ˡ�

ԓ�������ИI��I���K�˂��w���������C���ṩ�����W�H����ԓ��Ϣ��Ŀ�ģ������κ��Ɇ�Ո�c�D�d��Դ�C��ϵ��Q�����x֧�֡���l�F�֙࣬���W�������f���M��̎���塣

����/���L��

��С��/���L��  Һ����/Һ���Q

Һ����/Һ���Q  ץľ������ʽץצ��

ץľ������ʽץצ��  ��Q�b��

��Q�b��  ������

������

�ھ�C�ڶ�

�ھ�C�ڶ�  ����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��

ϵ�҂� Contact us

ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a